今回はこのような疑問に答えていきます。

この記事は宅地建物取引士の資格を持っており、不動産投資をやっている私が解説していきます。

宅建士であり不動産投資をしている僕から初心者の方に向けて発信をしていきます。

物件の勉強まではしっかり勉強するものの、融資の勉強を怠る人が少なくありません。

融資は不動産投資の成否に大きく関わってきますので、ここでしっかりおさえておきましょう。

目次

融資とは?

あなたも融資とはどのようなものか大体お分かりだと思いますが、融資についてここでもう一度確認していきましょう。

あなたが不動産投資をする時は、現金一括ではなく金融機関からお金を借りて不動産投資を始めると思います。

そもそもですが、お金を借りることのメリットはどのようなものがあるのでしょうか?

- レバレッジが効くのでいち早く資産形成ができる

- 元手がなくても投資をすることができる

これが融資を受けるメリットですね。融資を受けることができるのは、不動産投資ならではの強力なメリットになります。

しかしメリットがあれば当然デメリットもあります。ではどのようなリスクが出るのでしょうか?ここでは2つ挙げます。

- 空室になったら自分の財布から出さなくなり破産リスクあり

- 変動金利を選択した場合、金利が変動するかもしれない

デメリットとしては、この2つになります。

1つめの空室の破産リスクの対策としてはやはり立地の良い物件を選ぶことが1番の対策です。そうすることによって空室リスクを大きく減らすことができ、安定した収益を期待できます。

2つめの金利変動リスクの対策法としては固定金利を選ぶことで対策できます。固定金利を選ぶことによって金利が上がったときにも安心です。

イールドギャップとは?

この記事の中で最も覚えて頂きたいのがこのイールドギャップというものです。

簡単にいうとイールドギャップは投資物件の利回りから、アパートローン(不動産投資用のローン)の金利を引いて求めた差のことをいいます。

上の図のように(利回りー銀行金利)でイールドギャップが出ます。

融資を利用する際は自分の物件のイールドギャップはいくらなのかしっかり把握しておきましょう。

アパートローンと住宅ローンとの違いは?

私たちが思い浮かべるような住宅ローンとは違い、ローンを受ける際アパートローン(不動産投資用のローン)を受けなければいけません。

アパートローンと住宅ローンの違いは以下のようになります。

引用: 土地活用の窓口

金融機関の種類

次に金融機関の種類と選び方について確認しておきましょう。たくさんあるのですが、ここでは3つに絞って解説します。

銀行の種類

- メガバンク

- 信託銀行・ネットバンク

- 日本政策金融金庫

メガバンク

メガバンクと言えばみずほ銀行、三井住友銀行などの銀行のことを指します。

メガバンクの特徴としてはやはり融資が厳しいです。年収も最低1000万円以上は必要と言われており、利用できる方が限られてきます。

ここでは三井住友銀行の融資がどのようなのか一緒に確認していきましょう。

引用:三井住友銀行ホームページ

三井住友銀行のアパートローン

融資エリア:ほぼ全国

属性: 年収1000万以上

期間: 30年

金利: 変動金利1%~1%後半

信託銀行・ネットバンク

次に信託銀行・ネットバンクを紹介します。

不動産投資ワンルーム投資をする人の多くは信託銀行・ネットバンクを利用することになるでしょう。

ここではオリックスのアパートローンを紹介していきます。

引用:オリックス銀行ホームページ

融資エリア:首都圏・近畿圏・名古屋市・福岡市

属性: 年収500万~

期間: 45年

金利: 変動金利2.6%~3.6% 固定金利2.3%~3.3%

メガバンクと比べて金利は少し高いものの、年収が最低500万あれば審査対象に入る銀行があるため、一般的なサラリーマンの方はこのような銀行を利用することになります。

またオリックス銀行は45年ローンも始めたことで有名です。

つまり毎月の返済額が減り、キャッシュフローがよくなるということですので今後期待の銀行になります。

日本政策金融金庫

引用:日本政策金融金庫ホームページ

日本政策金融公庫は国が運営している、政府系金融機関です。民間が運営している銀行と違い、女性・高齢者・若者を優遇をする処置があります。

日本政策金融公庫のアパートローン

融資エリア:全国

属性: 女性・高齢者・若者でも積極的に融資している

期間: 平均10年。最長20年

金利: 固定金利のみで1%~2%

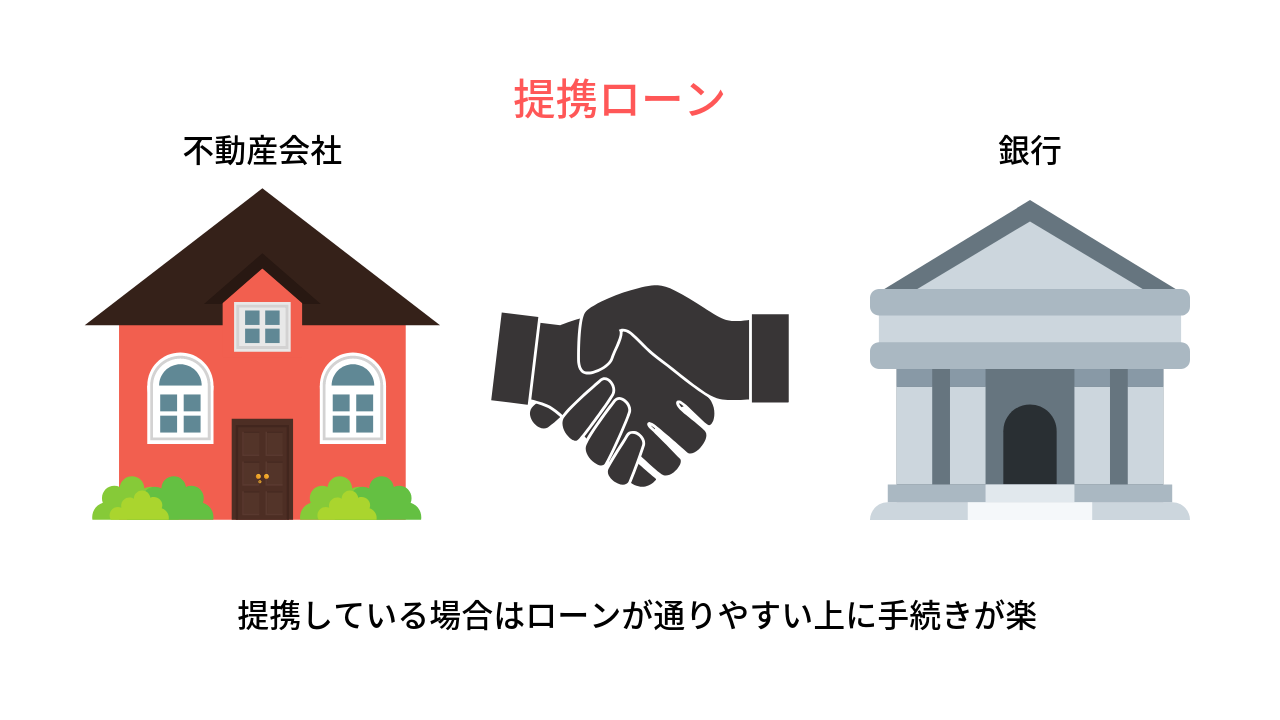

提携ローンと金融機関ローン

提携ローンとは不動産会社と金融機関が提携していることを言います。

不動産会社と銀行が提携している場合は基本的に仲が良いため、最低条件に達していればとても通りやすいです。

提携ローンは当然審査などは通りやすく、書類の準備などを任せられるなどのメリットがありますがが、不動産会社が提携している会社しか選べないというデメリットがあります。

金融機関ローンは自らが融資をしてもらう銀行を探し、融資してもらうことを指します。

金融機関ローンは自ら銀行を探せたり、不動産会社からの仲介手数料が取られないというのが最大のメリットです。反対のデメリットとしては自分で書類の準備をしなければいけないというデメリットがあります。

固定金利と変動金利はどちらがいい?

まず始めに結論を言うと、どちらかがよくてどちらかがダメということは言えません。未来のことは誰にも分からないからです。

ただ現在日本では金利が過去最低の水準であり、これ以上下がることはないだろうと予想されています。

なので私としては固定金利がおすすめです。

理由としてはやはり支払い金額をあらかじめ決めることができるのは大きなメリットだからです。

また固定金利には、全期間と期間選択(5.10.20年)の二種類に分かれており、できるだけ長く契約をしておくことで、インフレのリスクに備えることができます。

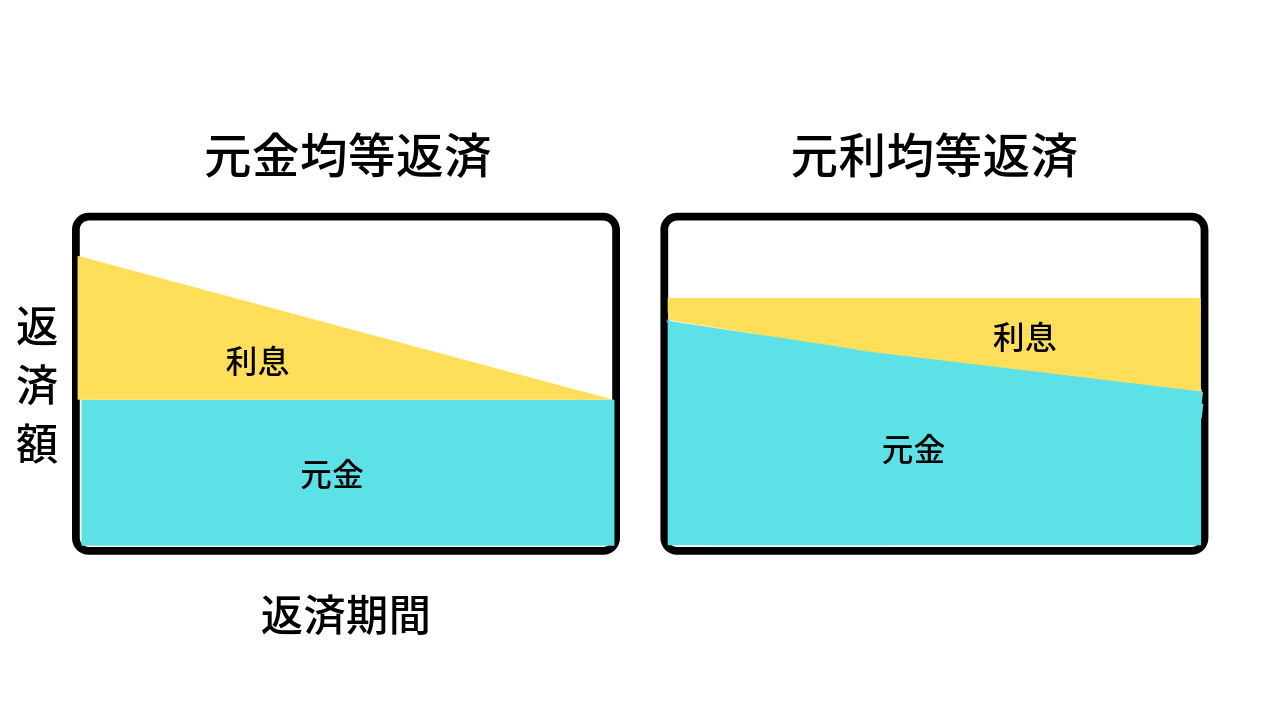

元金均等返済と元利均等返済

返済の方法としては元金均等返済と元利均等返済の二種類に分けられます。

以下の図をご覧ください。

元金均等返済の特徴

・最初の方の支払いがちょっときつい

元利均等返済の特徴

・利息を少し多く払わなければいけない

今余裕があって総返済利息を減らしたければ元金均等返済で、利息を少し多めに払っても、返済金額が一定が良ければ元利金等返済を選ぶと良いでしょう。

銀行の人は何をみる?

担保価値

アパートローンを受ける際はもしものことがあったことのために物件に抵当権というものを設定します。

銀行は融資をする際に、この物件は売ったら大体いくらくらいになるか事前に審査し、もし売って回収できそうだったら銀行は融資をします。

事業性

上記で述べた住宅ローンと違うのが、この事業性というのを強く見られるということです。

銀行から見ると需要のない物件に投資というのはとてもリスクの高いことですので、銀行はとても嫌がります。なのでしっかり事前に審査してリスクを抑えます。

では具体的にどのようなことを見るかというと、イールドギャップが最悪になった時を考慮しても、なお問題がなさそうな場合には融資を出します。

借りる人の属性

銀行はアパートローンを組む事前に足切りラインを決めています。

下に5つに絞ったのでご覧ください。

融資が通る人の特徴

・勤務年数が3年以上

・ローン総額が年収の5倍以内

・公務員又は大企業の社員である

融資までの流れ

- 金融機関を選ぶ

- 事前審査

- 売買契約

- 本審査

- 融資実行

事前審査

事前審査はオーナーに返済能力があるか見極めることが目的です。

その他にも金融機関は、健康状態、担保評価、勤続年数、年収、連帯保証、返済負担率など様々な点を総合的に見て判断します。

そして必要な書類は以下の通りです。

事前審査に必要なもの

本人確認書類

収入に関する書類

残高証明書

購入予定物件の書類

融資の知識をつけて騙されないようにしよう

今回は不動産投資における融資についてお話ししました。

融資のことは見落としがちですが、銀行や不動産会社と対等にお話しできるようにしないと騙されてしまう確率も上がってしまうので、この記事を何回も見直し理解しましょう。

必要な書類

師匠の一言

不動産投資をいている人の中にも融資の勉強をしていない人が多く、不動産会社や金融機関に丸投げしている人が少なくありません。しかしそのようなことだと万が一のことがあれば自分がどのような状況にいるのかもわからなくなってしまいます。

アパートローンとの付き合いは35年程と長いですので、ざっとでも流れを把握しておくと安全に取引が進むでしょう。